Financiële continuïteit

De nationale volkshuisvestelijke opgave is verder verzwaard. Dit laat de actualisatie van de Nationale Prestatieafspraken (NPA) van januari 2026 zien. Hierin is opnieuw doorgerekend wat corporaties nodig hebben om de afgesproken nieuwbouw-, verduurzamings- en betaalbaarheidsdoelen tot en met 2035 te realiseren. Deze actualisatie laat een scherper beeld zien: de opgave groeit, terwijl de middelen verder onder druk staan.

Toenemende financiële druk in de sector

De nieuwste doorrekening toont een landelijk tekort van € 19,6 miljard over de looptijd van de NPA-periode. Dit tekort wordt veroorzaakt door een combinatie van factoren:

- De betaalbaarheid voor huurders is toegenomen, maar de netto-huuropbrengsten voor corporaties dalen, omdat de huurstijgingen achterblijven bij de kostenstijgingen;

- Onderhouds- en instandhoudingskosten zijn substantieel hoger dan eerder geraamd, waardoor de operationele kasstromen verslechteren;

- Corporaties moeten hun investeringen structureel voor twee derde met vreemd vermogen financieren, waardoor de rentelasten nadrukkelijk toenemen;

- De sector komt tot de conclusie dat solidariteitsmechanismen onvoldoende zijn om het tekort op de opgave te dekken.

Het gevolg hiervan is dat vanaf 2029 het landelijk benodigde bouwtempo naar beneden moet worden bijgesteld, omdat de financiële en uitvoeringstechnische grenzen eerder worden geraakt dan in eerdere ramingen was voorzien. Tegelijkertijd blijft de maatschappelijke urgentie onverkort hoog. De druk op de woningvoorraad neemt verder toe, mede doordat de instroom van woningzoekenden stijgt en bestaande wijken op meerdere plekken stevig moeten worden vernieuwd. Dit maakt dat de sector – en dus ook Portaal – meer moet doen met minder financiële ruimte, terwijl de vraagstukken complexer worden.

Meerjarenbegroting 2026-2035

Nog zonder de context van de actualisatie van de NPA, is in december 2025 onze Meerjarenbegroting (MJB) 2026-2035 opgesteld. Deze begroting vormt het strategisch-financiële kader voor onze meerjarige keuzes en de wijze waarop wij de NPA-doelen vertalen naar uitvoerbare investeringsprogramma’s. De MJB laat zien hoe Portaal een betekenisvolle bijdrage blijft leveren aan de nationale opgave. Ons plan gaat uit van:

- een structurele nieuwbouwproductie van ruim 1.000 woningen per jaar, in lijn met de NPA-verlenging tot 2035;

- een forse en langjarige renovatie- en verduurzamingsopgave, inclusief het versneld aanpakken van de E-, F- en G-label woningen;

- een zorgvuldig en voorspelbaar betaalbaarheidsbeleid, passend bij de maatschappelijke opdracht;

- en het behoud van onze financiële continuïteit, door strakke sturing op kasstromen, investeringsvolumes en risico’s, binnen de kaders van AW en WSW.

Wat wij al wisten wordt door de context van de NPA actualisatie nog verder bevestigd. De sector kan alleen voldoen aan de langjarige ambities wanneer ook het landelijke prestatiekader wordt aangepast. Het huidige prestatie- en verdienmodel van de corporatiesector sluit onvoldoende aan bij de structurele kostenstijgingen, financieringsvereisten, maatschappelijke verwachtingen en politiek instabiel landschap. Corporaties hebben een duurzaam, stabiel en voorspelbaar investeringsklimaat nodig om hun opgaven te kunnen realiseren. Voor de komende tien jaar én daarna.

Koersvast binnen een veranderend financieel kader

Binnen deze realiteit blijft Portaal koersvast. We richten ons op het realiseren van meer betaalbare woningen, het toekomstbestendig maken van onze bestaande voorraad en het versterken van buurten waar dat het hardst nodig is. Dit financiële hoofdstuk laat zien hoe onze financiële positie zich in 2025 heeft ontwikkeld en hoe wij de basis leggen om onze maatschappelijke opdracht ook in de komende decennia te volbrengen.

5.1 Sturen op kasstromen

Ons huishoudboekje geeft inzicht in onze inkomsten en uitgaven. We kennen onze financiële grenzen. Het in evenwicht houden van de inkomsten en uitgaven van de exploitatie van ons bezit noemen we ook wel ons duurzaam prestatiemodel. Het uitgangspunt is dat we financieel gezond zijn en blijven om nu en in de toekomst onze organisatiedoelstellingen te kunnen blijven realiseren.

Oorzaken van de structurele financiële druk

Toch staan we langere tijd onder financiële druk. De afgelopen jaren gaven we meer uit dan er binnenkwam en we verwachten ook de komende jaren structurele tekorten. Dit komt door:

- Huren die niet evenredig meestijgen met inflatie.

- Prijsstijgingen: grondstoffen zijn fors duurder geworden, waardoor de bouwkosten stijgen. Ook installaties voor de energietransitie zijn duurder.

- Extra onderhoud en renovaties: we investeren meer geld in het verbeteren en verduurzamen van onze woningen. Daarnaast pakken we ook 500 woningen extra per jaar aan tot en met 2028 door het versneld wegwerken van onze E-, F- en G-labels.

- Stijgende belastingen: we betalen steeds meer vennootschapsbelasting. Vooral de ATAD-regelgeving en de invoering van de Wet Minimumbelasting 2024 zorgen ervoor dat de belastingdruk op corporaties de komende jaren flink oploopt.

Toenemende afhankelijkheid van leningen

Door toekomstige structurele tekorten moeten we geld lenen. Het WSW (Waarborgfonds Sociale Woningbouw) stelt een maximale borging van €4,4 miljard per corporatie voor. Hoe meer we lenen om operationele tekorten op te vangen, hoe sneller we deze grens bereiken. Dit betekent dat er minder geld overblijft voor nieuwbouw. Daarom is sturen op kasstromen essentieel. Elk jaar houden we nauwlettend in de gaten hoeveel ruimte we nog hebben binnen het borgingsplafond en welke maatregelen nodig zijn om financieel gezond te blijven.

Structureel tekort op de instandhouding van woningen

We blijven de komende jaren een structureel tekort houden van gemiddeld € 25 miljoen per jaar op de instandhouding van onze DAEB-woningen. Ter illustratie: daardoor komen we gemiddeld € 40,- per woning per maand tekort om duurzaam financieel gezond te zijn en blijven.

Investeren in nieuwbouw, renovatie en verduurzaming

De realisatiekracht van onze investeringskasstroom in 2025 bedraagt € 216 miljoen (nieuwbouw, aankoop grond en renovatie). Onze toekomstige ambitie is hoog en we investeren maximaal door ons investeringsvolume te verhogen naar netto € 422 miljoen per jaar. Dit zijn goede ontwikkelingen voor het terugdringen van het woningtekort. Tegelijkertijd levert nieuwbouw door de gestegen rente en bouwkostenontwikkeling niet langer zomaar een positief financieel effect aan onze huidige exploitatie. We moeten daarom kritisch zijn op wat we wel en niet doen.

We houden onze woningen betaalbaar en investeren in verduurzaming. Waar het kan, bouwen we nieuwe woningen, ondanks de stijgende kosten. Nieuwbouw financieren we deels met verkoop, leningen en inkomsten uit niet-DAEB woningen. Voor onderhoud en verduurzaming zijn we afhankelijk van de huurinkomsten. Door de huurprijs passend te laten zijn bij het inkomen, kunnen we de lasten eerlijker verdelen.

Huuropbrengsten uit niet-DAEB woningen (vrije sector) helpen ons om middeninkomens te bedienen en onze financiële positie te versterken. Daarom zetten we in sommige gemeenten actief in op de bouw van vrijesectorwoningen in het middensegment

5.2 Beoordelingskader en financiële continuïteit

Portaal hanteert het duurzaam prestatiemodel (DPM) als het centrale uitgangspunt bij het financiële beleid. Dit model brengt in beeld of we op de lange termijn evenveel geld binnenkrijgen als we uitgeven. Ons doel is om het onderhoud en de renovaties van onze woningen te betalen uit onze eigen inkomsten, zodat we minder afhankelijk zijn van externe financiering. Zo blijven we financieel stabiel.

Positief resultaat in het duurzaam prestatiemodel

In 2025 hebben we laten zien dat we ons vermogen inzetten voor maatschappelijke doelen. Dit doen we binnen een stevig en goed gecontroleerd financieel kader. Over 2025 sluiten we ons DPM af met een overschot van € 10 miljoen (begroot was een tekort van € 38 miljoen). Dit komt voornamelijk door:

- Lagere uitgaven aan onderhoud (€ 14 miljoen): we hebben bijgestuurd op dagelijks onderhoud en de productie van planmatig onderhoud was lager dan begroot. De komende jaren zetten we extra mensen in op planmatig onderhoud om te voldoen aan de begrote productie.

- Lagere investeringen woningverbetering (€ 34 miljoen): we hebben minder uitgegeven aan renovaties dan begroot. Deze renovatie-uitgaven zijn verschoven naar de jaren na 2025.

Externe en intern beoordelingskader

Naast ons eigen financiële beleid hebben we te maken met toezicht op de sector. Dit toezicht geeft inzicht in onze financiële gezondheid op lange termijn. Kunnen we onze renteverplichtingen betalen? En hebben we voldoende zekerheden (onderpand) gesteld voor onze leningen?

Onze toezichthouder, de Autoriteit woningcorporaties (Aw), beoordeelt onze financiële positie aan de hand van vier kengetallen:

- Rentedekkingsgraad (ICR): geeft aan of we de rente kunnen betalen uit onze kasstroom.

- Loan-to-value (LTV) op beleidswaarde: laat de verhouding zien tussen onze schuld en de waarde van ons vastgoed.

- Solvabiliteit op beleidswaarde: laat zien hoe groot ons eigen vermogen is ten opzichte van het totale balanstotaal.

- Dekkingsgraad op marktwaarde: geeft inzicht in de financieringsruimte op basis van de marktwaarde van ons bezit.

Daarnaast willen we het DPM meetbaar maken met een eigen ratio: de Instandhouding Bestaand Bezit Ratio (IBBR). Deze maatstaf laat zien in hoeverre we de kosten voor onderhoud en renovatie kunnen betalen uit onze eigen exploitatiekasstromen.

De kengetallen zijn berekend op grond van de jaarrekening 2025 en de meerjarenbegroting 2026-2035.

| Financiele kengetallen (Portaal) | 2025* | 2026** | 2027** | 2028** | 2029** | 2030** | Externe normen AW/WSW | Interne signaal waarde Portaal |

|---|---|---|---|---|---|---|---|---|

| IBBR | 1,2 | 0,9 | 0,9 | 0,9 | 0,8 | 0,8 | n.v.t | >1,0 |

| ICR | 2,3 | 1,8 | 1,9 | 1,9 | 2,1 | 1,7 | >1,4 | >1,7 |

| Solvabiliteit beleidswaarde | 58,6 | 62,5 | 60,9 | 60,0 | 60,2 | 59,7 | >30 | >38 |

| Loan to Value beleidswaarde | 38,3 | 34,1 | 34,6 | 36,0 | 36,4 | 37,4 | <70 | <60 |

| Dekkingsratio (MW) | 18,2 | 21,9 | 21,9 | 22,8 | 22,9 | 23,0 | <70 | <60 |

| Financiele kengetallen (DAEB) | 2025* | 2026** | 2027** | 2028** | 2029** | 2030** | Externe normen AW/WSW | Interne signaal waarde Portaal |

|---|---|---|---|---|---|---|---|---|

| IBBR | 1,1 | 0,8 | 0,9 | 0,8 | 0,7 | 0,8 | n.v.t | >1,0 |

| ICR | 2,1 | 1,6 | 1,7 | 1,8 | 1,9 | 1,6 | >1,4 | >1,7 |

| Solvabiliteit beleidswaarde | 61,8 | 63,5 | 62,0 | 61,2 | 61,4 | 61,0 | >30 | >38 |

| Loan to Value beleidswaarde | 39,5 | 36,0 | 36,3 | 37,4 | 37,9 | 38,9 | <70 | <60 |

| Dekkingsratio (MW) | 18,2 | 22,4 | 22,2 | 22,8 | 22,9 | 23,0 | <70 | <60 |

| Financiele kengetallen (Niet-DAEB) | 2025* | 2026** | 2027** | 2028** | 2029** | 2030** | Externe normen AW/WSW | Interne signaal waarde Portaal |

|---|---|---|---|---|---|---|---|---|

| IBBR | 4,2 | 2,2 | 1,4 | 1,2 | 1,7 | 1,9 | n.v.t | >1,0 |

| ICR | 6,3 | 6,5 | 6,8 | 5,3 | 4,3 | 3,4 | >1,8 | >2,1 |

| Solvabiliteit beleidswaarde | 61,5 | 72,7 | 71,3 | 70,7 | 71,8 | 71,0 | >30 | >38 |

| Loan to Value beleidswaarde | 28,3 | 19,6 | 21,8 | 25,5 | 25,1 | 26,1 | <70 | <60 |

| Dekkingsratio (MW) | 18,2 | 16,4 | 18,8 | 22,7 | 22,3 | 23,4 | <70 | <60 |

Uit de cijfers blijkt dat we bij alle externe kengetallen aan de norm voldoen. Onze exploitatie is gezond genoeg om de rentelasten te dragen en we hebben voldoende ruimte om extra te lenen voor nieuwbouw. Omdat we actief zijn in een regio met een grote woningvraag, ligt de marktwaarde van onze woningen relatief hoog. Dit zorgt voor een sterke dekkingsgraad.

De ICR laat zien of we de rente kunnen betalen uit onze operationele kasstroom (huuropbrengsten minus uitgaven), maar is exclusief de uitgaven die nodig zijn voor het renoveren van woningen. Deze ratio ligt boven de externe norm en specifiek voor DAEB enkele jaren onder onze interne signaalwaarde.

De LTV en solvabiliteit laten zien dat we de komende vijf jaar nog ruim voldoen aan de normen. Er blijft voldoende ruimte om te blijven bouwen waar extra locaties beschikbaar komen.

Naast de verplichte externe normen hanteren we ook interne signaalwaarden. Dit kun je zien als een veiligheidsmarge: een financiële buffer waarmee we tijdig kunnen bijsturen. Dit helpt ons om voorbereid te zijn op economische tegenvallers, zoals een recessie, stijgende bouwkosten, lage inflatie of nieuwe overheidsmaatregelen zoals de Wet Minimumbelasting 2024.

Ons doel is om onze operationele kasstromen gezond en robuust te houden, zodat we niet alleen in goede tijden, maar ook in slechtere periodes kunnen blijven investeren zonder de toekomst in gevaar te brengen.

De Instandhouding Bestaand Bezit Ratio (IBBR) geeft aan in hoeverre we de kosten voor onderhoud en renovatie kunnen betalen uit onze exploitatiekasstromen. Het IBBR-kengetal moet hoger zijn dan 1,0 om financieel gezond te zijn. De verwachting is dat we de komende 5 jaar niet voldoen aan onze interne norm van 1,0 bij de IBBR

Financieringsbeleid

We willen maximaal presteren en investeren naar vermogen. We streven ernaar dat onze liquide middelen maximaal 10% bedragen van onze jaarlijkse huuromzet (inclusief servicevergoedingen). Eind 2025 hadden we € 66,6 miljoen aan liquide middelen (14,7% van de opbrengsten over 2025). Dit bedrag is gestegen ten opzichte van eerdere jaren. We gebruiken deze overtollige middelen om in de toekomst in onze liquiditeitsbehoefte te voorzien.

Borgingsplafond WSW

Het Waarborgfonds Sociale Woningbouw (WSW) bepaalt jaarlijks onze maximale leencapaciteit en beoordeelt of we financieel gezond zijn. Dit doen ze met een risicobeoordelingsmodel (WSW Business Risks), dat onze bedrijfsrisico’s analyseert aan de hand van 24 vragen. De conclusie van het WSW is opnieuw positief: onze financiële continuïteit is gewaarborgd. Het borgingsplafond bepaalt hoeveel leningen we maximaal kunnen afsluiten met WSW-garantie. Door de renteontwikkelingen op de kapitaalmarkt werd de marktwaarde van onze leningen minder negatief. Eind 2025 bedroeg deze ongeveer € 2,1 miljard, tegenover € 2,3 miljard in 2024.

Derivatenportefeuille

De wetgeving verplicht ons om een liquiditeitsbuffer aan te houden, zodat we een rentedaling van 200 basispunten (bps) kunnen opvangen. In 2025 voldeden we hier ruimschoots aan. Op basis van onze buffer konden we zelfs een renteschok van 1.399 bps opvangen.

Onze totale liquiditeitsbuffer bedraagt € 107 miljoen, opgebouwd uit:

- €60 miljoen in variabele hoofdsomleningen;

- €32 miljoen in spaargeld en banktegoeden;

- €15 miljoen in kasgeldfaciliteit.

Onze derivatenportefeuille is in control en de risico’s zijn goed beheersbaar. De totale waarde bedraagt €250 miljoen (bruto hoofdsom), verdeeld over:

- €125 miljoen aan gestructureerde derivaten

- €100 miljoen aan reguliere rentecontracten (interest rate swaps)

- €25 miljoen aan swaptions

Binnen deze portefeuille zijn contractuele breakclausules van kracht.

5.3 De waarde van ons vastgoed

In 2025 behaalden we een positief resultaat na belasting van € 874 miljoen. Dit komt vooral door de autonome stijging van de marktwaarde van ons vastgoed (€ 911 miljoen), die sinds 2024 stijgt. De marktwaardeontwikkeling van ons vastgoed heeft grote invloed op ons financiële resultaat.

Op basis van het wetsvoorstel tot wijziging van de Woningwet en het Besluit toegelaten instellingen volkshuisvesting (Btiv), zal de waarderingsgrondslag voor de waardering van het vastgoed voor woningcorporaties met ingang van het boekjaar 2026 veranderen. We gaan van marktwaarde naar beleidswaarde. Als gevolg hiervan zal de omvang van de posten materiële vaste activa en eigen vermogen in de jaarrekening sterk dalen en zal de impact van de mutatie in de waardering op het resultaat naar verwachting beperkter zijn. De beleidswaarde is namelijk 52% van de marktwaarde in 2025.

De beleidswaarde wordt al berekend en als toelichting opgenomen in het jaarverslag en jaarrekening van Portaal. Hiermee zijn wij voorbereid op deze waarderingsgrondslag, die als basis zal gaan dienen vanaf 2026.

Vastgoedwaardering uiteengezet

Er bestaat een verschil tussen de marktwaardering van ons vastgoed (vermogen) en de realisatiefactor (dat wat we terugzien in onze kasstroom). Ten aanzien van de waardering kennen we drie waarderingsbegrippen die voor woningen als volgt weer te geven zijn:

| Regio | Leegwaarde (x 1 mln) | Marktwaarde (x 1 mln) | Beleidswaarde (x 1 mln) |

|---|---|---|---|

| Arnhem | € 1.624 | € 973 | € 580 |

| Eemland | € 3.412 | € 1.973 | € 1.000 |

| Leiden | € 3.018 | € 1.665 | € 956 |

| Nijmegen | € 4.217 | € 2.467 | € 1.155 |

| Utrecht | € 7.872 | € 4.285 | € 2.216 |

| Totaal | € 20.143 | € 11.363 | € 5.907 |

Onze marktwaarde is 56% van de leegwaarde. Onze beleidswaarde is 29% van de leegwaarde en 52% van de marktwaarde.

Leegwaarde

De leegwaarde is de verkoopwaarde vrij van huur op de reguliere woningmarkt. Omdat onze woningen verhuurd zijn, realiseren we deze waarde niet. In 2025 steeg de gemiddelde leegwaarde per woning met 6,2% naar € 380.055 (2024: € 359.630). De verkoopmarkt blijft onverminderd positief.

De leegwaarde is in alle regio’s gestegen, waarbij de stijging in Arnhem en Nijmegen groter is dan in de andere regio’s. Hierdoor is de gemiddelde leegwaarde in alle regio’s boven de € 300.000 en in Utrecht boven de € 400.000.

Marktwaarde in verhuurde staat

De marktwaarde in verhuurde staat is de waarde van ons vastgoed in exploitatie op de beleggersmarkt. Deze steeg in 2025 naar € 11,6 miljard, ten opzichte van € 10,7 miljard in 2024. Onze portefeuille bestaat grotendeels uit woningen, maar bevat ook een klein aandeel bedrijfsmatig en maatschappelijk vastgoed (BOG en MOG) en een flink aantal parkeerplaatsen.

Woningportefeuille

Onze vastgoedwaardering is in 2025 met € 894 miljoen gestegen, exclusief mutaties in ons bezit. Dit komt door een verbetering van de eindgebruikersmarkt en een toename van het beleggingsvolume, vooral in de woningbeleggingsmarkt. De huurmarkt blijft krap, met de hoogste huurprijzen in Utrecht en Leiden, wat bijdraagt aan de hogere waardering.

Verloop marktwaarde woningen 2024-2025

| Woningen (x 1 mln) | |

|---|---|

| Waarde 2024 | € 10.469 |

| Voorraadmutaties | € 19 |

| Vastgoedgegevens | € 315 |

| Methodische wijzigingen | € 3 |

| Marktontwikkelingen | € 557 |

| Waarde 2025 | € 11.363 |

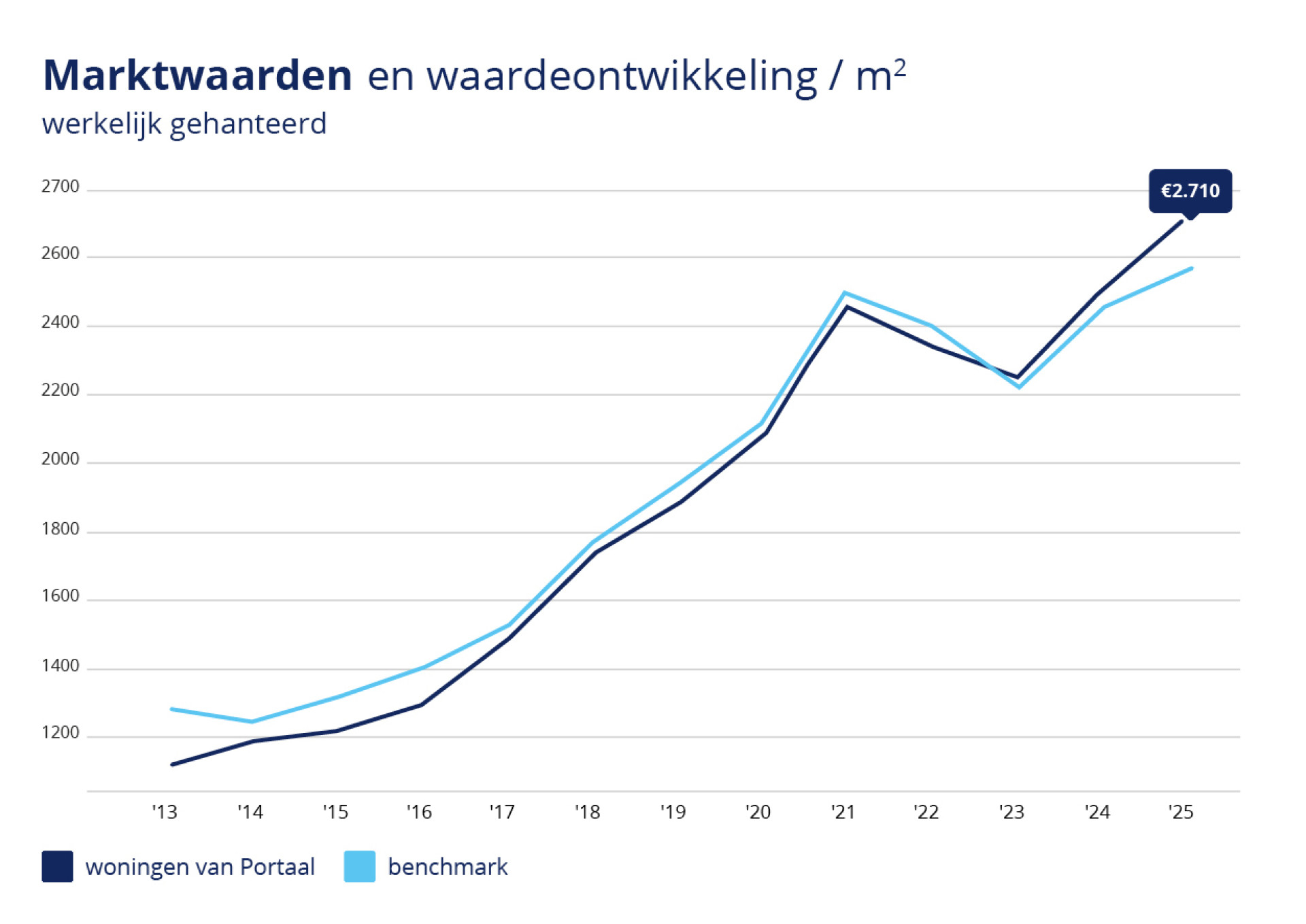

Marktwaarde per vierkante meter

De marktwaarde per vierkante meter stijgt zowel bij Portaal (de donkerblauwe lijn in de grafiek), als bij de benchmark (de lichtblauwe lijn). Onze waardestijging is met 8,8% iets hoger dan gemiddeld. Dit komt met name door de leegwaardestijging in Arnhem en Nijmegen, waar nog ruimte lijkt te zijn voor hogere prijzen en in de randstad een maximum bereikt lijkt te zijn. Daarnaast lijkt het dat het energielabel van Portaal voor de bouwjaarklassen 1945-1980 iets beter is dan die het gemiddelde. Complexen met een slechte energieprestatie worden al twee jaar lager gewaardeerd op de markt.

Bedrijfsmatig en maatschappelijk onroerend goed

De waarde van onze BOG-MOG portefeuille is in 2025 gestegen ten opzichte van 2024. Dit is te zien in de tabel hieronder:

| Categorie | Netto marktwaarde 2024 (x 1 mln) | Netto marktwaarde 2025 (x 1 mln) |

|---|---|---|

| Intramurale zorg | € 94 | € 106 |

| BOG | € 29 | € 32 |

| MOG | € 21 | € 22 |

| Garageboxen | € 38 | € 39 |

| Parkeerplaatsen | € 8 | € 9 |

| Totaal | € 190 | € 208 |

5.4 Beleidsmatige beschouwing beleidswaarde

Onze maatschappelijke bijdrage (het verschil tussen marktwaarde en beleidswaarde van vastgoed in exploitatie) is € 5,5 miljard. Dit komt vooral door de betaalbaarheid van onze woningen. Daarnaast maken hoge instandhoudingskosten deel uit van dit bedrag. Dit vanwege de lange exploitatietermijn en de dienstverlening die we als maatschappelijke organisatie bieden.

Van marktwaarde naar beleidswaarde woningen

| Aanpassingen beleidswaarde | 2024 (x 1 mln) | 2025 (x 1 mln) |

|---|---|---|

| Marktwaarde | € 10.469 | € 11.363 |

| Doorexploiteren | € -1.349 | € -1.224 |

| Huurbeleid | € -2.596 | € -2.865 |

| Onderhoud | € -1.914 | € -1.982 |

| Beheer en leefbaarheid | € -543 | € -730 |

| Sociale disconteringsvoet | € 1.386 | € 1.345 |

| Beleidswaarde | € 5.453 | € 5.907 |

Bij toepassing van de beleidswaarde ligt ons vermogen € 5,5 miljard lager dan bij de marktwaardeberekening (vastgoed in exploitatie). De beleidswaarde wordt bepaald door de marktwaarde in verhuurde staat te corrigeren met 5 afslagen:

- Beschikbaarheid: voor al ons bezit hanteren we het scenario van doorexploiteren in plaats van uitponden. Daarnaast houden we geen rekening met verkopen.

- Betaalbaarheid: bij mutatie of harmonisatie verhogen we de huur niet tot de markthuur, maar tot de bestuurlijk vastgestelde streefhuur. Dit betekent gemiddeld 80% van de maximaal redelijke huur, met passend verhuren tot de aftoppingsgrenzen.

- Kwaliteit: in plaats van de standaard onderhoudscomponenten gebruiken we onze eigen meer jaren onderhoudsbegroting, zoals opgenomen in de meerjarenbegroting 2026-2035.

- Beheer: de beheerskosten uit de DCF-berekening vervangen we door een eigen beheernorm die aansluit bij de jaarlijkse werkelijke uitgaven voor beheer. Dit gebeurt op basis van de meerjarenbegroting 2026-2035, waarbij de kosten per eenheid worden omgerekend naar een norm per complex.

- Disconteringsvoet: de marktconforme disconteringsvoet vervangen we door een sociale disconteringsvoet. Deze ligt lager, omdat het verhuren van een woning tegen een sociale huurprijs een lager risico met zich meebrengt.

Van marktwaarde naar beleidswaarde woningen per regio (gemiddelde waarden)

| Arnhem | Nijmegen | Utrecht | Eemland | Leiden | |

|---|---|---|---|---|---|

| Marktwaarde | € 186.738 | € 214.004 | € 215.898 | € 214.152 | € 218.997 |

| Stap 1 Beschikbaarheid | € -11.361 | € -25.508 | € -34.452 | € -27.940 | € -17.476 |

| Stap 2 Betaalbaarheid | € -41.869 | € -57.188 | € -48.144 | € -54.351 | € -57.369 |

| Stap 3 Kwaliteit | € -37.703 | € -38.086 | € -26.415 | € -37.764 | € -40.658 |

| Stap 4 Beheer | € -12.733 | € -10.343 | € -12.506 | € -16.358 | € -14.479 |

| Stap 5 Disconteringsvoet | € 28.358 | € 25.544 | € 29.684 | € 22.506 | € 24.219 |

| Beleidswaarde | € 111.430 | € 108.423 | € 124.065 | € 100.245 | € 113.235 |

Per regio zien we een verschil in de hoogte van de marktwaarde en in de verhouding tussen markt- en beleidswaarde. Deze verschillen worden veroorzaakt door kenmerken van de woningvoorraad en van de woningmarkt.

5.5 Onderhoud

In 2025 hebben we € 45,2 miljoen uitgegeven aan dagelijks onderhoud. Hiervoor was € 55 miljoen begroot. De onderschrijding komt vooral doordat in 2024 is bijgestuurd op de toen sterk toenemende onderhoudskosten bij mutatie, waarbij de financiële impact vooral in 2025 zichtbaar is. Wij zullen komende jaren blijven inzetten op uitvoering van onderhoud en zien dat de kosten voor arbeid en materiaal blijven toenemen. Hieronder is het overzicht opgenomen van de onderhoudsuitgaven:

| Type onderhoud | Realisatie (x 1 mln) | Budget (x 1 mln) |

|---|---|---|

| Klachtenonderhoud | € 17,4 | € 18,8 |

| Mutaties keuken, badkamer en toilet | € 4,2 | € 5,5 |

| Mutatieonderhoud | € 18,4 | € 26,0 |

| Contractonderhoud | € 0,3 | € 0,4 |

| Kosten door gewijzigde regelgeving | € 3,0 | € 3,8 |

| AM opdrachten | € 1,6 | € 0,5 |

| Overig | € 0,3 | € - |

| Totaal | € 45,2 | € 55,0 |

5.6 Ons huishoudboekje nader uitgelegd

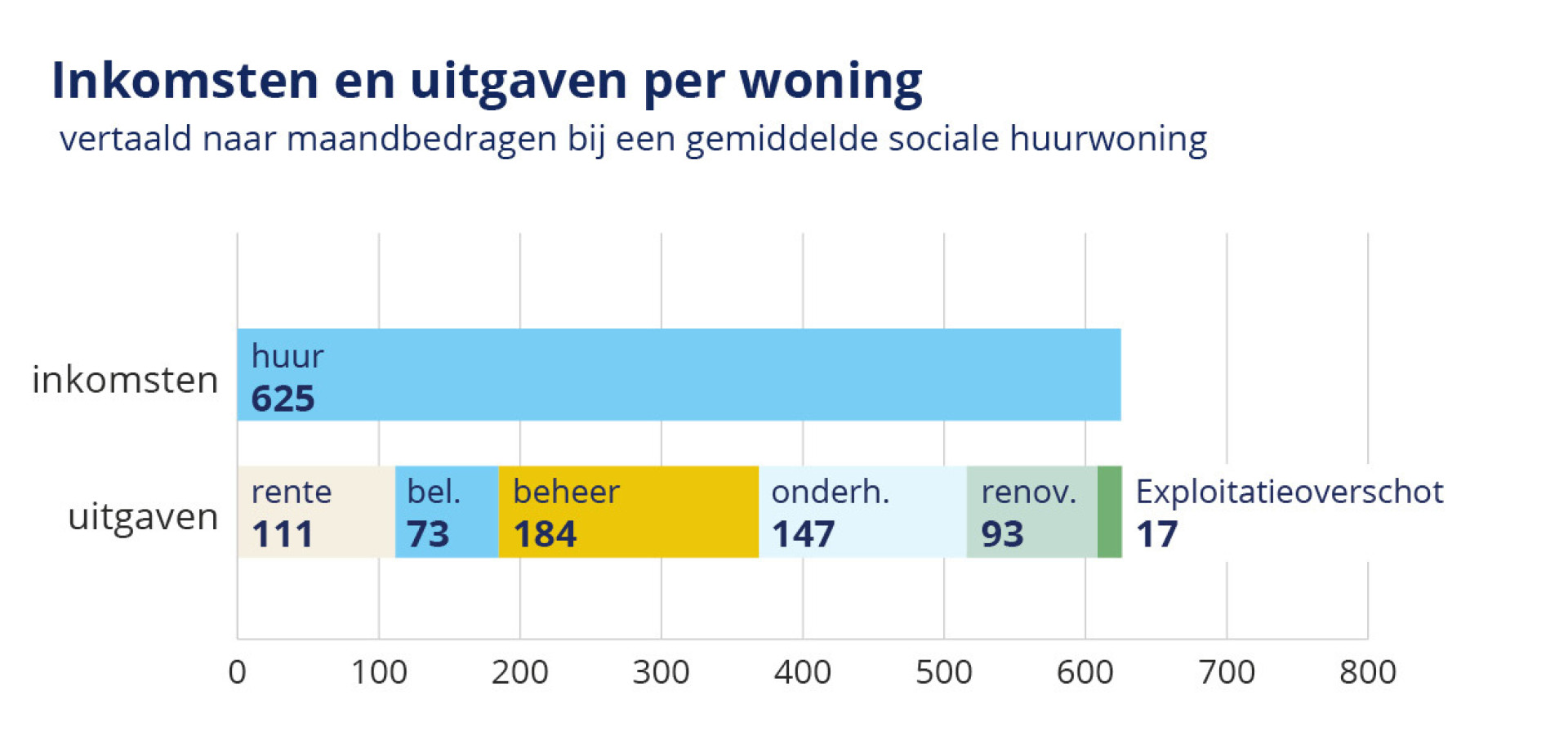

Een structureel gezonde exploitatie van ons vastgoed is essentieel voor onze financiële continuïteit. In 2025 hebben we een positieve operationele kasstroom en een positief operationeel resultaat behaald. Dit jaar is deze kasstroom voldoende om de instandhouding van ons bezit te financieren. Over 2025 bedraagt het DPM-saldo € 10,5 miljoen positief. Begroot was € 37,5 miljoen negatief.

Onze inkomsten bestaan uit huur en overige inkomsten (vooral servicekosten). De huurinkomsten uit DAEB-activiteiten bedroegen in 2025 in totaal € 381 miljoen, wat neerkomt op € 625 per verhuurbare eenheid per maand. Onze uitgaven voor DAEB-activiteiten kunnen we onderverdelen in 4 hoofdposten:

- Instandhouding: instandhouding kostte in totaal € 146 miljoen, waarvan € 56 miljoen naar renovaties ging en € 90 miljoen naar onderhoud. De onderhoudskosten lagen lager dan in 2024, een deel van onze planning realiseren we in 2026 i.p.v. in 2025. De renovatie-uitgaven waren vergelijkbaar met vorig jaar, maar nemen de komende jaren flink toe. Door marktontwikkelingen blijven de kosten voor materialen en arbeid stijgen. Dit geldt ook voor de extra uitgaven die voortkomen uit nieuwe wet- en regelgeving, bouwtechnische eisen en verduurzamingsmaatregelen.

- Beheer: voor beheer gaven we dit jaar € 112 miljoen uit, wat neerkomt op € 184 per verhuurbare eenheid per maand. Deze kosten bestaan vooral uit personeelslasten, ICT, huisvesting en advies- en administratiekosten.

- Belastingen: de belastingen en heffingen bedroegen 12% van de totale opbrengst, tegenover 9% in 2024. De gemeentelijke belastingen stijgen fors. De komende jaren stijgt dit percentage verder door de toenemende vennootschapsbelasting als gevolg van regelgeving, zoals ATAD en de Wet Minimumbelasting 2024.

- Rente: onze rentekosten bedroegen € 68 miljoen, ofwel € 111 per verhuurbare eenheid per maand. We blijven ons inspannen om zo voordelig mogelijk te financieren. De renteontwikkelingen werkten daarbij in ons voordeel, maar met onze nieuwbouwambities heeft dit in de toekomst een grotere impact op ons Duurzaam Prestatiemodel. Waar nieuwbouw voorheen rendabel was, zorgt de gestegen rente nu voor tekorten.

Per saldo sluiten we 2025 af met een overschot van € 17 per verhuurbare eenheid per maand, terwijl in 2024 nog een tekort van € 4 per eenheid per maand werd gerealiseerd.

5.7 Belastingen

In deze paragraaf geven wij een toelichting op belangrijke zaken die een rol spelen bij de belastingafdrachten door Portaal. We gaan in op de beheersing van de fiscale processen en risico’s, wijzigingen in wet- en regelgeving, de fiscale positie over 2025 en de belastingdruk.

Beheersing fiscale processen en risico’s

Portaal werkt volgens een fiscaal statuut, vastgesteld door de Raad van Bestuur. Dit statuut geeft de kaders aan waarbinnen we opereren en maakt deel uit van ons Tax Control Framework (TCF). Dit raamwerk beschrijft de fiscale organisatie, het beleid en de risico’s en bevat een verantwoordelijkhedenmatrix per belastingmiddel en procesonderdeel.

Onze fiscale strategie is gericht op volledige naleving van de wetgeving (compliance). Dit betekent dat we tijdig en correct onze belastingaangiften indienen. Tegelijkertijd streven we er binnen de wettelijke mogelijkheden naar om de belastingdruk te minimaliseren, zodat er meer middelen overblijven voor onze maatschappelijke taken. Uitgangspunt bij het bepalen van de fiscale strategie is dat deze aan moet sluiten bij de missie en doelen van Portaal. We willen financieel scherp aan de wind varen om maximaal te kunnen presteren naar vermogen.

Bij het innemen van fiscale standpunten sluiten we aan bij gangbare praktijken binnen de sector. We zoeken hierover tijdig overleg met de Belastingdienst. Om onze argumenten kracht bij te zetten kan dit in uitzonderlijke gevallen leiden tot het nemen van juridische stappen. Onze werkwijze is altijd transparant en we streven ernaar om zo vroeg mogelijk zekerheid te krijgen over de fiscale gevolgen van onze besluiten.

Fiscale ontwikkelingen

Voorziening groot onderhoud

Op basis van uitspraak van het Gerechtshof ’s-Hertogenbosch eind 2025 is, in lijn met eerdere uitspraak van de rechtbank in 2023, bevestigd dat voor het vormen van een fiscale voorziening groot onderhoud géén piekvereiste geldt. Hiermee hoeft voor het vormen van een dergelijke voorziening niet te worden beoordeeld of sprake is van een piek in de uitgaven en blijven verder de criteria uit het Baksteenarrest (1998) leidend. De Belastingdienst is tegen de uitspraak van het Gerechtshof in cassatie gegaan bij de Hoge Raad.

Portaal heeft een voorziening groot onderhoud gevormd en daarvoor een vaststellingsovereenkomst (VSO) gesloten met de Belastingdienst in 2024. Op basis van dit VSO is een voorziening gevormd in het belastingjaar 2017 en is de voorziening – gebaseerd op een piekvereiste - bevroren op € 70,5 miljoen. In afwachting van de uitkomst van bovengenoemde procedure, had de VSO een looptijd tot en met 2024. In de VSO is overeengekomen dat de VSO in overleg verlengd kan worden.

Het gevolg van de uitspraak van het Gerechtshof is dat de voorziening groot onderhoud fors hoger zal zijn zonder piekvereiste in vergelijking met piekvereiste en daarmee verlaging van het fiscale resultaat. Voor Portaal zou dit kunnen betekenen dat de voorziening aanzienlijk hoger is, dan nu is opgenomen in de jaarrekening op basis van de eerder afgesloten VSO.

Wij zijn momenteel in overleg met de Belastingdienst over de verlenging van de van de voorziening groot onderhoud. Tot het moment dat overeenstemming met de Belastingdienst is bereikt, is de voorziening groot onderhoud gehandhaafd op 70,5 miljoen.

Vaststellingsovereenkomst vennootschapsbelasting (VSO2)

Sinds 2008 zijn woningcorporaties integraal belastingplichtig voor de vennootschapsbelasting. Portaal heeft met de Belastingdienst de VSO2 afgesloten. Hierin staan specifieke afspraken over de fiscale waardering en resultaatbepaling. Per 1 januari 2023 heeft de Belastingdienst deze overeenkomst voor alle corporaties opgezegd. Enkele onderdelen van de VSO2 worden sindsdien voortgezet op basis van een overgangsregeling, bestendige gedragslijn en/of goedkoopmansgebruik, waaronder:

- De gemengde projectenregeling voor nieuwbouwprojecten (verlening van de overgangsregeling zou hebben plaatsgevonden per 1 januari 2026).

- De verwerking van verkoopresultaten van woningen aangeduid als Verkopen onder Voorwaarden (VOV) die vóór 1 januari 2023 zijn verkocht.

- De verwerking van (dis)agio van nog lopende leningen die al op de openingsbalans stonden per 1 januari 2008.

Door deze verwerkingswijze heeft de beëindiging van VSO2 een zeer beperkt effect op onze fiscale resultaatbepaling over de jaren 2023 tot en met 2025.

Generieke renteaftrekbeperking

De invoering van de generieke renteaftrekbeperking artikel 15b Wet VPB (ATAD) zorgt voor een forse toename van de belastinglast. Uit het onderzoeksrapport van Aedes 2025 blijkt dat de Vpb-last voor woningcorporaties stijgt van € 800 miljoen in 2025 naar € 1,5 miljard in 2029 en de ATAD is hier een belangrijk oorzaak van.

Ondanks de verhoging in 2025 van 20% naar 24,5% in 2025, waardoor meer rente aftrekbaar is, zorgt de ATAD voor Portaal - over de 10-jaars periode van de meerjarenbegroting - tot een aanvullende belastinglast van € 178 miljoen (acute vennootschapsbelasting en afname actieve belastinglatentie).

Portaal heeft, net als vele andere corporaties, bezwaar gemaakt tegen de ATAD regeling. Portaal heeft bezwaren ingediend voor de ontvangen belastingaanslagen over de jaren vanaf 2019.

De Belastingdienst heeft besloten om de bezwaren per individuele corporatie te willen behandelen en daarmee niet te kiezen voor een massaal bezwaarprocedure of procedure per advieskantoor.

De mogelijkheid bestaat dat rechtbanken procedures van verschillende woningcorporaties zullen voegen, waardoor mogelijk alsnog gezamenlijk behandeld zullen worden.

Portaal is in overleg met de Belastingdienst over het ingediende bezwaar en verwacht in de loop van 2026 meer duidelijkheid hierover.

Wet minimumbelasting 2024

Op 31 december 2023 is de Wet Minimumbelasting 2024 (WMB) in werking getreden. Deze wet vloeit voort uit internationale afspraken en bepaalt dat multinationale en binnenlandse ondernemingen met een omzet vanaf € 750 miljoen minimaal 15 procent belasting over hun winst betalen. Als het effectieve belastingtarief lager is dan 15 procent vindt een zogenoemde bijheffing plaats.

De wet geldt in principe ook voor woningcorporaties, maar door een overgangsregeling wordt de binnenlandse bijheffing voor ons tot en met 2028 verlaagd naar nihil. Portaal zal de informatieaangifte over 2024 verzenden met het betreffende aangiftemodel. De deadline hiervoor is 30 juni 2026.

Op basis van de meerjarenbegroting 2026-2035 bestaat het risico dat Portaal vanaf 2029 jaarlijks bijheffing zal moeten gaan betalen. Dit zorgt voor een verdere toename van de belastinglast en daarmee beperking van ons investeringsvermogen. De extra belastinglast over deze periode loopt op tot circa € 114 miljoen. Aedes is in 2026 een onderzoek gestart naar de gevolgen van de WMB voor de corporaties en mogelijkheden om deze belastingafdracht binnen de wettelijke kaders te beperken. In dit onderzoek worden corporaties, zoals Portaal, betrokken en volgen wij de voortgang.

Overdrachtsbelasting

Per 1 januari 2026 is de overdrachtsbelasting voor de aankoop van bestaande woningen door daar niet zelf gaan wonende personen en entiteiten verlaagd van 10,4% naar 8%. In het coalitieakkoord van het nieuwe kabinet is voorzien dat dit tarief per 1 januari 2027 wordt verlaagd naar 7%.

Daarnaast heeft het advieskantoor Deloitte een procedure gevoerd ten aanzien van de vrijstelling overdrachtsbelasting bij taakoverdracht. Hierbij is door de rechtbank geoordeeld dat de overdracht van een wooncomplex kwalificeerde als het overdragen van een zelfstandig onderdeel van een taak waarvoor een vrijstelling overdrachtsbelasting geldt. De uitspraak gaat in tegen de eerder ingezette landelijke lijn van de Belastingdienst dat de taakoverdrachtvrijstelling in de overdrachtsbelasting beperkt moet worden uitgelegd. De Belastingdienst heeft de mogelijkheid om hoger beroep aan te tekenen.

Wij volgen de uitkomsten van deze procedure en indien sprake is van een taakoverdracht zullen wij de voorwaarden voor de taakoverdrachtvrijstelling goed toetsen en zo nodig afstemmen met de Belastingdienst.

Verder is voorzien dat per 1 januari 2027 een algemene vrijstelling overdrachtsbelasting voor de overdracht van DAEB-vastgoed tussen woningcorporaties wordt ingevoerd. Onzekerheid ter zake van de uitleg van de taakoverdrachtvrijstelling en de mogelijk invoering van een algemene vrijstelling leidt ertoe dat overdrachten tussen woningcorporaties zo veel mogelijk worden uitgesteld tot 2027.

Fiscale positie

De aangiften vennootschapsbelasting t/m het jaar 2023 zijn ingediend. We hebben de definitieve aanslagen ontvangen voor de vennootschapsbelasting tot en met 2022.

De bezwaarprocedures over de aanslagen van 2019 tot en met 2022 lopen nog. De bezwaarprocedures zien toe op de renteaftrekbeperking (ATAD regeling) en afschrijving zonnepanelen.

Belastingdruk

De belastinglast is gestegen van € 47,0 miljoen in 2024 naar € 57,2 miljoen in 2025. Uitgedrukt in maanden netto huuropbrengsten is de belastingdruk gestegen van 1,4 naar 1,6 maanden. De vennootschapsbelasting is gestegen met 40,8% en de gemeentelijke heffingen zijn met 9,1% gestegen ten opzichte van voorgaand jaar.

| Belastingdruk | 2024 | 2025 |

|---|---|---|

| Vennootschapsbelasting acute positie | € 18.796.000 | € 26.458.000 |

| Gemeentelijke heffingen | € 28.191.000 | € 30.754.000 |

| Totaal belastingen | € 47.044.000 | € 57.212.000 |

| Netto huuropbrengsten | € 396.803.000 | € 417.652.000 |

| Belastingdruk in maanden huur | 1,4 | 1,6 |

Toelichting bepaling belastingdruk

In bovenstaande tabel zijn de directe belastingen opgenomen die ten laste komen van de winst-en-verliesrekening. De vennootschapsbelasting is de verschuldigde belasting over het belastbare resultaat over het boekjaar. Hierbij is geen rekening gehouden met de correcties over oude jaren en de mutatie van belastinglatenties die in de belastinglast van het boekjaar zijn verwerkt. Daarnaast is geen rekening gehouden met verrekening van verliezen uit voorgaande jaren. De gemeentelijke heffingen zijn de onroerendezaakbelasting (ozb) en waterschaps- en rioolheffingen die in het boekjaar betaald zijn.

De omzetbelasting is niet meegenomen in de belastingdruk. Hoewel de betaalde omzetbelasting kostprijsverhogend is voor ons, wordt dit veroorzaakt doordat nagenoeg alle opbrengsten btw vrijgesteld zijn in de huidige wet- en regelgeving. Indien de reguliere verhuur van woningen btw-belast zou worden, leidt dit tot een hogere afdracht over de omzet dan teruggave op investeringen en kosten. Wel zou een verlaging van het tarief op de bouw van sociale huurwoningen voor ons een aanzienlijke kostprijsverlaging betekenen.

De generieke renteaftrekbeperking (ATAD1) had in 2025 een positieve impact van € 1,85 miljoen (in 2024 was dit € 49 miljoen negatief). Dit houdt verband met een ATAD rente-saldo in 2025 dat lager is dan 24,5% van het fiscale EBITDA waardoor er niet verrekende ATAD rente van voorgaande jaren kan worden voortgewenteld naar 2025.

5.8 Verwachtingen

Onze ambitie is om te investeren in nieuwbouw, verduurzaming en betaalbaarheid. Hierdoor realiseren wij meer betaalbare en toekomstbestendige woningen en versterken wij de buurten daar waar dit het hardst nodig is. Zo dragen wij bij aan goed samenleven. Het tempo waarin we onze doelen kunnen bereiken is en blijft afhankelijk van uitvoeringskracht (zowel intern als extern) en financiële ruimte.

Het blijft een uitdaging om onze plannen en de nationale prestatieafspraken waar te maken. De financiële ruimte staat onder druk door stijgende prijzen, hoge rente en de toenemende vennootschapsbelasting. Daardoor blijven we de komende jaren met een structureel tekort zitten. Dit vraagt om strak financieel beheer, zodat we ons vermogen maximaal maatschappelijk kunnen blijven inzetten en blijven presteren.

Wetswijzigingen

Op dit moment zijn meerdere wetswijzigingen in voorbereiding bij de Tweede Kamer die van invloed zullen zijn op de jaarrekening 2026. Naar verwachting zullen deze wijzigingen leiden tot een materieel gewijzigde presentatie van zowel de diverse vastgoed posities, de fiscale positie alsmede de winst en verliesrekening. De vergelijkbaarheid van de jaarrekeningen 2025 en 2026 zal naar verwachting beperkt zijn.

De wetswijziging ‘Woningwet in verband met het vervangen van de actuele waarde (marktwaarde) door de beleidswaarde’ ziet toe op de wijziging van de waarderingsgrondslag van het Vastgoed in Exploitatie en het Vastgoed in Ontwikkeling. Op dit moment is de beleidswaarde enkel opgenomen in de toelichting van het Vastgoed in Exploitatie. Als het wetsvoorstel tijdig aangenomen wordt, zal de beleidswaarde de marktwaarde volgend jaar vervangen in de balanswaardering.

Aanvullend zal deze wetswijziging resulteren in een bijgewerkte bepaling van het Vastgoed in Ontwikkeling, inclusief de Voorziening Onrendabele Top. De Voorziening Onrendabele Top zal in de nieuwe situatie bepaald worden op basis van de beleidswaarde in plaats van de marktwaarde, wat naar verwachting zal resulteren in een significante toename van deze positie (al dan niet gesaldeerd met reeds gedane uitgaven voor Vastgoed in Ontwikkeling).

Daarnaast zal als onderdeel van de wetswijziging de herwaarderingsreserve komen te vervallen. In combinatie met de verwachte lagere waardering van het vastgoed op basis van beleidswaarde, zal het Eigen Vermogen sterk worden verlaagd.

Bovenstaande wijzigingen zullen ook van invloed zijn op de fiscale positie en de belastinglatenties van Portaal.

Ten aanzien van de winst en verliesrekening hebben we het voornemen om de overstap te maken van het functionele model naar het categoriale model. Deze presentatiewijziging zal naar verwachting leiden tot beperkte vergelijkbaarheid van de winst en verliesrekening in de jaarrekeningen van beide jaren.

Bovenstaande wijzigingen zullen door middel van stelselwijzigingen worden doorgevoerd in de jaarrekening 2026. Nu is nog onduidelijk in welke mate deze retrospectief of prospectief mogen worden verwerkt.